FP資格は専業主婦(主夫)こそ取得!節約・生涯設計・再就職のメリットを解説

減り続ける収入・老後の心配・高齢化社会、貴方の世代だけでなくお子様が成人した後の世代のことに思いを馳せると「何か始めないとまずい!」とお考えの主婦の方は大変多いはずです。

副業や資格を取得したいと考えている主婦の方は多いと言う統計が出ていることから、潜在的に危機感を募らせている方が如何に多いかという事を物語っています。ただ、このような危機感は持ちつつも、多くの方は具体的な行動ができずに日々を過ごしてしまっているはずです。

そんな中、様々な情報を収集した結果「ファイナンシャルプランナー資格を取得してみようかな?」という考えに至った方は、チャンスと言えます。これは、危機感はあっても何もしない方とは大きな違いですから、その気持を大切にして欲しいと思います。

しかし「本当に役に立つのかイメージがつかない」「合格する事が出来るのか?」と言った不安であと一歩が踏み出せないでいる方も多いと思います。今回は以下のような思いを持っておられる主婦の方に、是非読んでほしい内容となります。

- 旦那の給料に愚痴を言う前に生涯設計を計画的にやろう!

- 少しでも良いから家計のためになる事を学びたい!

- もう銀行や保険屋任せは嫌!自分のことは自分で判断したい!

- 子育てが一段落したら再就職したい!

- FPの取得にチャレンジしてみたい!

この記事の目次

FP資格取得で得ることが出来る知識とは?

FP資格を取得することでどのような事が出来るようになるのか、以下のFP資格試験で出題される科目の流れに沿って解説していきます。

科目名と概要を見ただけでも、私達の日常に密接に関連する事柄ばかりが学習範囲となる事がお分かり頂けると思います。「役に立ちます!」では強引すぎますので、実生活上イメージしやすいように、簡単ですがキャッシュフロー表もつけて解説していますので一通り目を通してみて下さいね。

| 出題科目名 | 出題内容の概略 |

|---|---|

| A.ライフプランニングと資金計画 | 社会保険・年金・住宅ローン・住宅資金などについて |

| B.リスク管理 | 保険商品全般とリスク管理についての知識 |

| C.金融資産運用 | 株式・為替・債券・投資信託など、資金の運用方法の知識 |

| D.タックスプランニング | 所得税・法人税・消費税など税金(TAX)に関する知識 |

| E.不動産 | 不動産取引・査定・法規等の知識 |

| F.相続・事業承継 | 贈与・相続に関する法律や税金の知識 |

A.ライフプランニングと資金計画/D.タックスプランニング

「A.ライフプランニングと資金計画/D.タックスプランニング」では下記に記載の内容を学習します。これだけでも将来の収支が予想できる「家計のキャッシュフロー表」をある程度まで記載することは可能です。

- ライフプランニングの手法

- 社会保険・年金の仕組みのこと

- 支出の種類(税金・ローン・教育費など)

- 税金・所得税・住民税など

家計のキャッシュフロー表を作成し、現在から将来までの家計の変化をチェックすると。現状のままで将来の夢や目標がかなうのか、家計が危機的状況にならないか等様々な事が見えてきます。

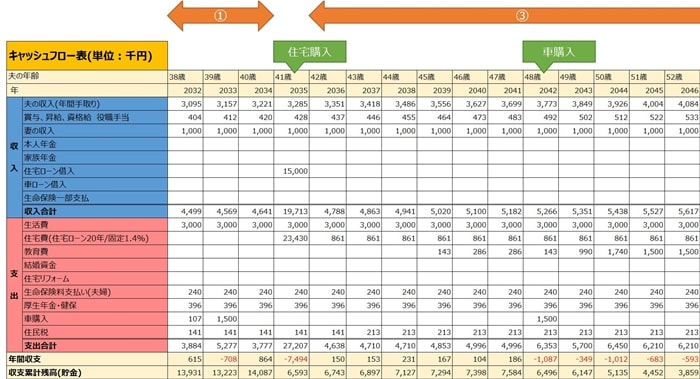

せっかくなので、簡単なキャッシュフローを管理人が作ってみました。モデルケースや主なライフイベントの前提は以下のとおりです。一般的サラリーマン家庭をモデルケースとして、子供2人を立派に大学まで送り出した後、夫が65歳時点でいくらの貯蓄があるのかをシミュレーションしています。

このご家庭が目標としているのは、孫がたまに遊びに来てくれるゆとりある老後です。

注意)イメージを見て頂くための例ですので、税率の変動等細かい部分は考慮しておりません。物価上昇率・資産運用率等は0%として試算しています。

| 家族構成モデルケース | |

|---|---|

| 夫 | 中堅企業サラリーマン(課長補佐クラス) |

| 妻 | 専業主婦・パート勤務 |

| 長男 | 最終学歴大卒 |

| 長女 | 最終学歴大卒 |

| 主なライフイベント | ||

|---|---|---|

| ライフイベント名 | 夫の年齢 | かかるお金 |

| 結婚 | 28歳 | 100万円 |

| 車購入 | 29歳 | 150万円 |

| 39歳 | 150万円 | |

| 48歳 | 150万円 | |

| 58歳 | 150万円 | |

| 68歳 | 150万円 | |

| 子供1人目誕生 | 33歳 | 生活費・教育費上乗せ |

| 子供2人目誕生 | 35歳 | 生活費・教育費上乗せ |

| 住宅購入 | 41歳 | 2,300万円 |

| リフォーム | 70歳 | 800万円 |

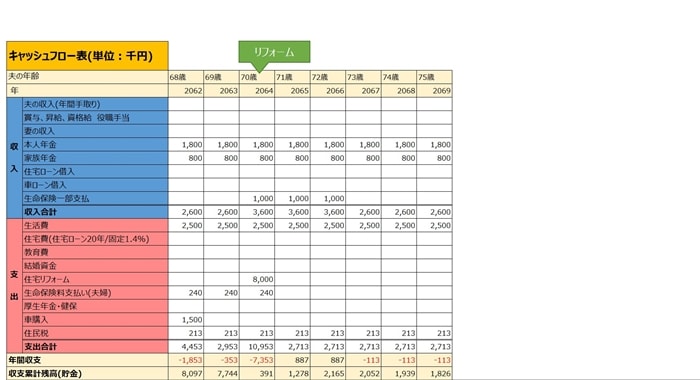

キャッシュフロー表作成結果

※キャッシュフロー表は左 右にスライド出来ます。

※キャッシュフロー表は左 右にスライド出来ます。

ご覧のように夫の年齢を横軸にして縦軸に収支の情報を記載するような形になっています。このように年別に収支の状況を記載して「◯◯歳時点」ではいくらの貯金があるのか?等の情報を得る事が出来ます。よって、根拠となる数値の精度が高ければ高いほど正確なものが完成する訳です。

キャッシュフロー表作成において重要なのは、ご家庭の将来や家計の状況がどの程度の水準にあって「危ないのか」または「余裕があるのか」をご自身で可視化出来るという点です。

反面、将来の税率変動や世相の変化を想定出来ないと言う弱点もあります。この点については未来予知ができる訳では無いので当然です。なので、基本的に変動する可能性のある部分については辛め(厳し目)の値で作成し、まずは危機感を持つことに大変意義があると考えます。

FP資格の勉強等のきっかけが無い限り、殆どの人はこんな分析をしません。分析する知識をもっている人と持っていない人、どちらが将来のリスクに備える力を持っているでしょうか?答えは明らかです。

キャッシュフロー表だけだと見づらいかと思いますので、更にグラフ化してみました。

| キャッシュフロー表 期間①~⑤の分析 | |

|---|---|

| No. | 期間の状態 |

| ① | 30歳台の収支累計残高横ばいの原因は出産により生活費が激増したことと、奥様の退職に伴って旦那様の収入だけになった事に起因しています。 |

| ② | 41歳のときに手狭になったマンションから一戸建てへ引っ越し、住宅を購入していることで一気に貯金が減っています。 |

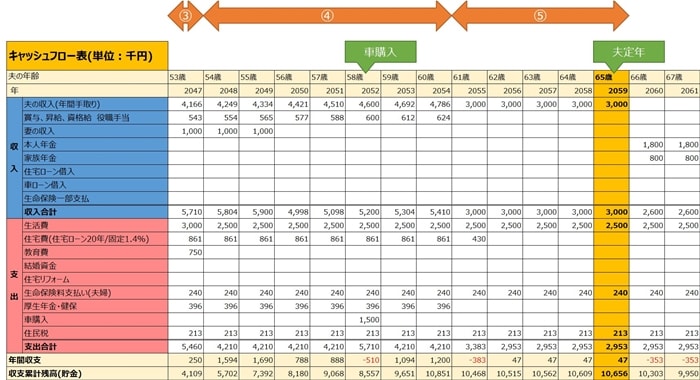

| ③ | その後の横ばいゾーンはお子様の高校~大学進学による教育費増加によるものです。教育費地獄と言ったところでしょうか・・・、ご両親は踏ん張りどころです。 |

| ④ | 53歳頃から再び貯金が増額に転じますが、これはお子様の大学卒業に伴って支出が減少した事に起因しています。やっと一段落と言ったところですね。 |

| ⑤ | 60歳台の横ばいは旦那様の収入の減少によるものです。功労者の旦那様ですが、悲しいかな60歳台のお給料は会社の役員でもなければ渋い扱いです。 |

| 老後 | 70歳台前半は購入したお家をリフォームした事により大きく貯金が減少しています。 |

気になる65歳定年時点での貯蓄額はと言うと、約1千万円程度という結果になっています。日本の世帯の平均が1,700万円と言われていますんで、ちょっと少ないですね・・・。その後の年金受取額も想定額貰えない事を覚悟しておく必要がありますから、せっかくの第二の人生のスタートなのに老後の生活は質素そのものという結果が見えてきます。

このケースではお子様2人を立派に育て上げてはいるのですが、貴方と旦那様の老後の余裕資金が足りないと言った弱点がモロに露呈していますので、弱点を補うために対策を練る段取りに入ります。

「老後の貯蓄が全然足りない!」と言った場合にどのような作戦が考えられるでしょうか?1つは定年してからも働くと言う選択肢です。まあ、政府の意向としては高齢者の再教育に力を入れたりしているようですが・・・。しかし、70・80歳迄夫婦共働きで働くんでしょうか?今でもしんどいのに?管理人は絶対に嫌です(笑)。

そこで、金融資産運用という選択肢が出てきます。

C.金融資産運用

金融資産と言うと真っ先に株式や投資信託等が思い浮かぶと思います。しかし、名前は知っていても株式・投資信託の仕組みや利回りとはどのような情報を見ればよいのか?実態のない仮想通貨とはどのようなリスクとリターンをはらんでいるのか?こういった根幹に関わる情報に触れずに一生を終える方が大多数です(大変勿体無いです)。

知識の無い方にとっては、恐怖以外の何物でもありませんしそのお気持ちはよくわかります。ですが、その恐怖は知識が無いことに起因しています。投資に関して日本では、全くと言っていい程教育しませんしこれからもそうでしょう。

しかし、FP資格の学習内容では経済の基本から金融商品の種類や税制の仕組みなどの知識を得ることが出来ます。

- 金融・経済の基本

- 債券・株式・投資信託の仕組み

- 金融商品と税金について

- ポートフォリオとリスク分散

確定拠出年金で老後の備えを作る!

金融資産運用としての一例を挙げるならば、最近CM等で話題のiDeco(個人型確定拠出年金)があります。

2017年1月から個人型確定拠出年金(個人型DC)の加入対象範囲拡大にともなって、公務員や専業主婦(夫)も加入することが可能となりました。確定拠出年金とは老後の資産形成を目的として、公的年金に上乗せして給付を受ける私的年金の1つで、以下のようなメリットがあります。

| ■確定拠出年金のメリット |

|

旦那様が企業型確定拠出年金を導入されている企業にお勤めの場合は、加入を検討されても良いでしょう。せっかくなのでシミュレーション結果を乗せておきます。

| ■拠出額等の前提 |

|

| 確定拠出年金運用後の状態 | |

|---|---|

| 税金関係 | |

| 年間の節税効果 | 27,000円 |

| 60歳時点(32年間)の節税効果 | 864,000円 |

| 運用利益関係 | |

| 運用利率想定 | 1.0% |

| 積立合計額 | 5,760,000円 |

| 運用利益 | 1,024,997円 |

| 合計 | 6,784,997円 |

如何でしょうか、運用利率を割と辛め(厳し目)に設定してみましたが60歳時点ではかなりの節税効果が見込まれます。また、運用益が非課税である事から複利効果による運用益がかなり出ている事が分かるとお思います。知っている人は、若い内から数十年先を見越してこういう事を実践しています(ここ数年のアベノミクスに上手く乗れた人の資産の増え方はすごいと思います)。

このように、確定拠出年金は老後の資産形成に期待が持たれていますが、デメリットとして積み立てたお金は原則60歳まで引き出しが出来ないという点が挙げられます。運用利益は自己責任という側面もありますが、投資はプロにおまかせする形になりますから、素人が自前で株式投資をするよりも遥かにマシと考えます。

確定拠出年金は厳密には「C.金融資産運用」の出題科目ではなく、「D.タックスプランニング」の出題科目に相当する分野なのですが、金融資産の側面も持っていますのでここで記載しています。確定拠出年金はFP資格試験の問題としても出題されますので学習範囲に入っています。

株式・投信信託で老後の備えを作る!

もし、投資信託をお考えであれば60歳にならないと受け取れないというデメリットを除けば、確定拠出年金が良いと考えます。個別株・ETF・J-REIT等へ投資を行う場合は、利益に対する税金がかからないNISA口座を活用するという手もあります。

証券会社でNISA口座を開設すれば利益に対する税金がかかりません(通常約20%かかる税金が非課税になると言うメリットがあります)。みなさんNISAはちょっとは耳にした事があると思いますが、FP資格試験に出題されます。

| ■NISA口座の特徴 |

|

手前味噌な話で恐縮ですが、管理人は複数の銘柄やETF等に分散投資してポートフォリオを組んでおります。組み込み銘柄は非常に多岐に渡りますが、基本的にほったらかしです。チャイナショック・ギリシャショック等を経験していますが、全体としては何とかプラスの運用益を出しています。「何十倍にもなった!」というわけではありませんが、老後の足しになる利益を出してくれています。

投資に回すお金が多ければリターン(利益)は相対的に上がりますから、お金を持っている人はどんどんお金持ちになっていきます。逆に、貧乏な人はどんどん貧乏になっていきます。一般的な表現で「格差」と言うやつですが知識を身に付ける事でこの差を埋める努力は十分可能と考えます。

投資の魅力を知って巨万の富を築く主婦の方も現実にはいらっしゃいますけど、そこまで行くにはリスクを払っていらっしゃいますので、素人が貯蓄の大半をはたいて手を出すものでは無いとはっきり申し上げておきます。

やるなら、ETF等小口で購入できる証券に投資をしてまずは世の中の動きを見る事が大切です。

株式や投資信託はまとまったお金が必要と言う印象があるので、手を出していない方も多いのですが、小口で購入できる証券の例を記載しておきます。日経225に連動するETFで2018年01月19日終値の時点で、24,450円/1口で購入する事が可能です。

- [1321]ETF 日経225連動型上場投信|Yahooファイナンス2年チャート

「あ、なんかこのグラフ見たことあるわ・・・」と思われると思いますが、ローソク足と言います。FP資格試験ではこのあたりの証券売買に関する基礎的知識や売買方法なども学習します。ちなみに、2016年頃に1口購入していれば約8000円の含み益(キャピタルゲイン)ですからとんでもない含み益ですですね・・・(※利率を計算してみて下さい、凄さがすぐに分かります)。

たまにニュースに出てくる旦那に内緒で投資でとんでもない負債を抱えた主婦と言うのは、投資の信用売買や損切りのルールを知らずに、少額のはずが実はとんでもない金額を動かしていた、というパターンが多いように思います(特に為替や仮想通貨関連での話題ですね)。

ちなみに、FP資格を取得したからと言っていきなりバリバリの投資家になれるわけではありませんので、この点は勘違いしないようにして下さい。

FP(ファイナンシャルプランナー)と投資家できっちり住み分けをしておくべきです。

このような資産運用や財テクといった対策も必要ですが、加入している保険を見直したりと言った事も合わせて必要でしょう。当然これらの知識もFP資格の学習範囲に入っています。続いて見ていきましょう。

B.リスク管理

長い人生、病気・ケガ・事故はつきものですが、リスク管理(マネジメント)とはこのような予期せぬ出来事に備える対策のことで、皆さんが加入されている保険の事を指しています。「B.リスク管理」では以下のような内容を学習します。

- 保険の基本

- 生命保険・損害保険・第三分野の保険

保険は公的保険と私的保険に分けることが出来ますが、ここで申し上げているキャッシュフロー上での保険の見直しは「◯◯生命保険・◯◯損保」に類する「私的保険」の見直しとなります。

例えば、よくわからない特約につられて積立型の保険を掛けてみたものの・・・よくよくみてみると利率が低水準だった等は結構良くあるケースだと思います。まあ、こんな偉そうな事言っていますが、管理人も過去同じ状態だったので利率の低い保険の掛け金は極限迄減らして、浮いたお金を確定拠出年金や金融商品に回したり掛け捨てタイプに切り替える等、一切合切組み替えを行った経緯があります。

こういった見直しは可能な限り早く気がついて見直しを行うべきと考えます。他人任せにしていると無駄金を延々払いつづける事になりますし、積立型の保険の場合であれば、中途解約しようにも元本割れする事にもなりかねません。

以下は、管理人が過去実際に経験した内容に基づいています。

「ちょっと生活苦しいから保険解約したいんだけど」

「今までの積み立てたお金の返金どうなるのん?」

「60歳満期のところ現時点での解約であれば・・・」

「残念ながら、半分しか戻ってこないですね~」

「10年近く積立してるのに・・・」

保険商品の冊子を旦那様がご自宅に持って帰ってこられる事も多いはずですから、ネットで評判を調査する等はされたこともあるかと思います。しかし、保険の基礎や体系を理解できていないと、そもそもインターネットの情報に記載してある事が理解できないのです。

結果「心配だから一応保険掛けておこうか」と言う結論に至ります。これは、一種の思考停止状態に陥っていますので危険な兆候です。保険業界に属している男性でもなければ、世の男性は結構保険に関してはいい加減な事がおおいと思いますので、FP資格を持った奥様がしっかりと目利きをしてあげてほしいと思います。

続いて、FP資格取得で得る事が出来るその他の知識を見ていきましょう。

E.不動産

「E.不動産」では、不動産の基本と土地の有効活用について学習する事になります。

- 不動産の基本・取引・法令・税金

- 不動産の有効活用方法

不動産の取得や譲渡に係る税金については大きく「取得した時」「保有した時」「売却した時」「賃貸した時」の4つのシーンに分けることが出来ますが、それぞれのシーンにおいて何がどれだけかかるのかを学習するのはこの科目となります。

「子供も大きくなってきたし、新築マンションや戸建てを購入しようかなあ」なんて考えておられる方は、学習しておくと税金含めて一体いくらの資金が必要となるかが明確になります。

また、最近話題の不動産投資のニュースを聞いて興味を持たれている方が多いと思います。将来の資産構築に不動産投資をお考えの方は、この科目で基礎的なことは学習することになります。

不動産業界は投資の話題で盛り上がっていますので、住宅メーカーの就職先としての需要は大きいと言えます。

尚、借金をしてまで不動産を運用するスタイルは、管理人的にはあまり推奨出来かねます。理由は、ご自身のお財布のポートフォリオの大半を不動産が占める事になるからです。

当たれば大きいかもしれませんが、これは分散投資によるリスクヘッジから外れた行為ですので、自分のお財布を逸脱するような事は控えた方が良いと考えます。

本当に不動産が儲かると確信があるのであれば、購入したら動かす事が出来ない固定資産を保持するリスクを犯すまでもなく、REIT等の不動産投信を購入してみるのも戦略の一つです。

F.相続・事業承継

相続・贈与に関わる内容はこちらで学習します。

- 相続の基本・相続税・贈与税

- 財産の評価

税金に係る内容が多いため、出題傾向としては計算問題が多く難易度は高めとなっています。しかし、ご両親からの財産相続が発生する予定の方は、身近な問題ですからご自身の課題として取り組む価値のある科目となります。

管理人もこの科目を習得するに当たり、自分の両親の財産を洗い出してExcelで相続フローを作成しつつ学習していましたので割とスムーズに頭に入って行きました。「やっぱり現実に即していると頭への入り方が全然違うなあ~」と当時も思っていました。

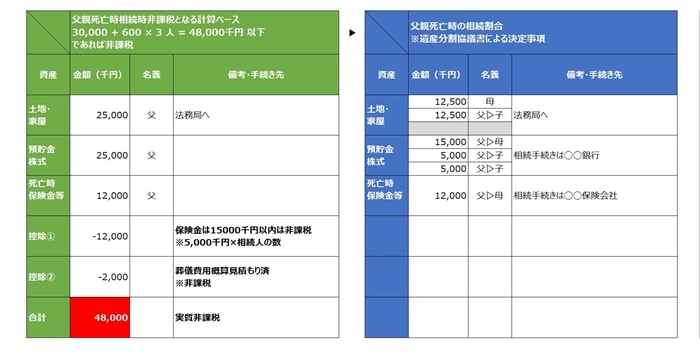

かなり前に急いで作ったのものなので、大変幼稚ですけど一部を載せておきます。

※記載金額は相続税の非課税枠一杯に合わせて適当に調整した数値です

上記のように、3000万円 + 600万円 × [相続人の人数] = [相続税の非課税枠] 等の税金に係る基礎的事項を記載しつつ、オリジナルの相続フローを作っていました。このケースでは、父親死亡時に母親と子供2人に財産を相続する形となっています。

学習が大変というか、おそらく財産に相当する情報の収集が大変で時間がかかると思います。いつかは訪れる事なので、ご両親と自分の頭が回るうちに皆様も計算しておいては如何でしょうか。

キャッシュフロー表を自分で作ってみたい方へ

今回お示ししたキャッシュフロー表は、管理人が前提条件もそこそこに1日でサクッと作成したものとなります。FP資格試験を開催している団体「日本FP協会」でご自身で作成可能なEXCELを配布していますので、旦那さんのお給料やライフプランを試しに当てはめて見て下さい、数値がはじき出せれば貴方も立派なご家庭のFP入門です。

突然旦那の源泉徴収票やら保険の約款を引っ張り出すと「何だうちの嫁はどうしたんだ?」となるかと思いますが、「FP資格を取ろうかと思って」と布石を打っておいて下さい。そうすれば、後々学習にかかる費用を工面する時に旦那様の許可が得やすくなると思います。

まあ、私の嫁が上記のような行動を取ってくれたら大賛成なんですが・・・、上手く行かないものですね。

他の家庭はどう考えている?気になるライフプランに対する意識調査

貴方自身も将来の不安を抱えているとは思いますが、他の方がどのように考えているのか気になる所です。日本FP協会がとても興味深いデータを公表していますので、引用しておきます。

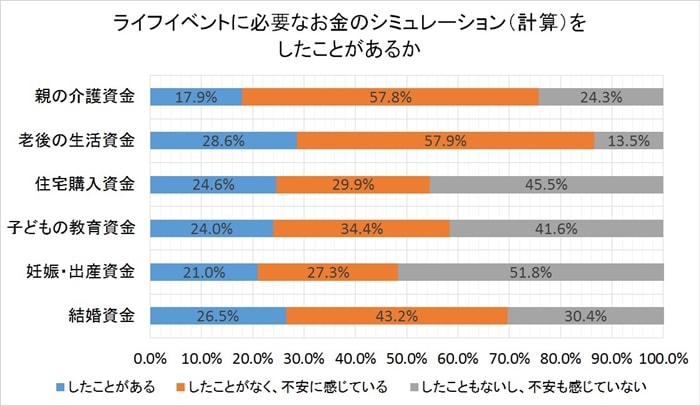

以下のデータは、全国の20代~50代の就業女性1,200人を対象に、先ほどお示ししたようなキャッシュフロー表のようなシミュレーションをした事があるかどうかのアンケート結果となります。

- 日本FP協会調べ 働く女性のくらしとお金に関する調査2017

シミュレーションをした事がある人は、主なライフイベントどれを取っても全体の30%に満たないと言う残念な結果が出ています。「親の介護資金」や「老後の生活資金」に至っては、50%以上の方が「不安を感じるが計算したことはない」状況にあります。

この結果の意味するところは、将来の問題を棚上げしていると言う点と、先の事なので読みづらいと言う2点に尽きると考えます。

方法を知らなければ、シミュレーション出来ないのは当たり前ですが皆さん結構楽観的だなあと言わざるを得ません。管理人としては、是非ともFP資格を取得して少数派の仲間入りが出来るようにして頂きたいと思います。

他の家庭はどう考えている?貯蓄額がどの程度必要なのか

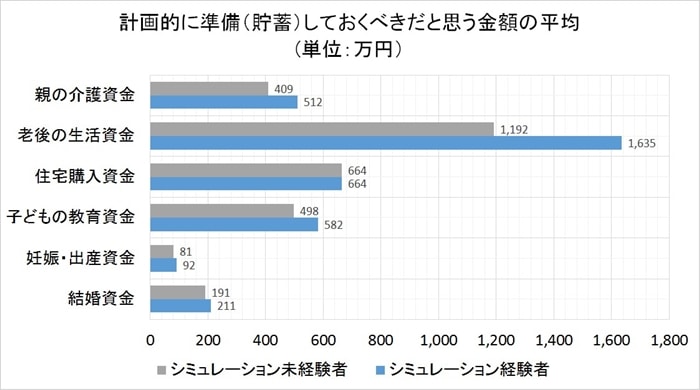

下記のグラフは「ライフイベントに必要なお金のシミュレーション」を経験したことが無い人と過去に経験した事がある人に、「計画的に準備(貯蓄)しておくべきだと思う金額の平均額」の考えを数値として表したものになっています(全国の20代~50代の就業女性1,200人を対象)。

- 日本FP協会調べ 働く女性のくらしとお金に関する調査2017

シミュレーション経験者の方が全体的に多めの数値を試算している事が分かります。経験者の方が潜在的なリスクを知識として多く知っているため、貯蓄を多めに見積る傾向に有ると言えそうです。

特に「老後の生活資金」については、両者で440万円もの差異が出ており、「経験者」は年齢を重ねるごとに増えるリスクを含んだ値を算出している事が伺えます。

65歳時点での平均貯蓄額は、1,700万円程度との統計情報がありますのでシミュレーション未経験者の1,192万円と言う見積もりは、甘いと言わざるを得ません。実際に老後を迎えた時に金銭的に貧しい生活を送る事になってしまいます。

FP資格を学習・取得する事で、シミュレーションの精度は当然向上していきます。先ほどお示ししたキャッシュフロー表の収入・支出の欄がもっともっと充実して来るイメージになります。将来のリスクをより正確に、危機感を持って見積るテクニックを得る事が可能と言えます。

【コラム】現代版!主婦に襲いかかる不意のリスクとは?

現代版主婦に襲いかかる最大のリスク、それは離婚です。旦那と性格が合わない、家族同士の不仲、旦那の不摂生等理由は人によって様々ですが、近年離婚率は急上昇しており、シングルマザーの方は沢山いらっしゃる現状があります。

「私には関係ないや・・・」「3組に1組は離婚する時代だしなんとかなるでしょ」と思われるかもしれませんが、離婚された方々も以前はそう思っておられた訳で、決して他人事ではないと申し上げておきます。

国の援助や保障、元旦那の養育費など金銭的な面でのバックアップはあるものの、子育てをしながら十分な収入を得ることは大変難しいのです。風呂なし公団住宅で子供と凍えながら過ごしている知人もおり、現実は厳しいものです。

時給800円程度のアルバイトを1日数時間では収入はしれていますし、その間お子様を預かってくれるご両親が近所にいれば良いですが、そうでなければ在宅ワークを探す事になるかもしれません。

資格や経験がなければ、子育てという時間的ハンデを背負った状態で雇ってくれる企業は少ないのが現実です。後述するダブルライセンスでも触れていますが、可能な限り需要がある資格を取得すべきと考えます。

貴方の人生に降りかかる思いもしないリスクと闘うための術を身につけるために、資格を取得してみてはいかがでしょうか?

【再就職】主婦の方におすすめするダブルライセンス

結婚したての頃は共働きしていたけど、出産をきっかけに寿退社された方も多いと思います。奥様としては子供が小さいうちは子育てに専念したいでしょうし、旦那様もそう望んでいる事と思います。

お子さんはある程度大きくなってくれば、教育費等が家計を圧迫してきます。ちなみに、冒頭にサンプルでお示ししているキャッシュフロー表では、奥様がパート・アルバイトで家計を助けている形になっており、何とか赤字にならずに工面している状態です。

一度退職されて、ブランクのある方は中々好条件の案件は見つけづらいですし、いきなりバリバリの営業や専門職と言うのも経験がなければ難しいでしょう。総務事務・経理・保険営業等を選択肢として考えられている方も多いのではないでしょうか。

ブランクを経て再び社会に出ようという主婦の方にとって、資格は少しでも良い条件で働くためのツールとなるわけです。おそらく本記事をお読みの方も、何か就職に有利になる資格のヒントはないか?と一生懸命探されている事と思います。

お手軽度と就職先の選択肢の幅で最もコストパフォーマンスが高い組み合わせは、FP2級+日商簿記2級の組み合わせだと管理人は考えています。

時間の限られている主婦の方でも、努力すれば1年程度でFP2級+簿記2級程度であればダブルライセンスが十分可能な難易度である事、ダブルで取得する事で就職先の幅が大きく広がる事が挙げられます。

- 学習期間をそれほど必要としない

- 真面目に努力すれば一発合格可能な程よい難易度

- 民間転職サイト求人状況的に両資格とも重要度が高い

- 就職先の幅の広がり方が大きい組合せである

- お金に関する仕事は、業界無関係に存在するため需要が多い

就職について詳しく解説している記事がありますので、是非ご一読下さい。

ダブルライセンスについては、以下の記事に詳しく記載していますが、独立指向の方や就職する業界に特化した内容も記載されています。是非これらの情報と比較してみてください。FP+簿記の組み合わせの良さがより理解出来ると思います。

管理人的、FP資格と専業主婦(主夫)総括

主婦の方で資格は取ってみたいけど、時間もないし面倒くさいと言う気持ちが先に立って中々行動に起こせない方も多い事でしょう。この記事をお読みの方の親御さん世代は、1億総中流階級の世代が多いはずなので、真面目に働けばマイホームが手に入った時代です。

もうそんな時代は終わり経済格差は広がるばかりです、旦那様が年齢を理由に会社を解雇されるかもわかりません。近年は雇用や賃金も少しは改善の兆しがあるようですが、皆様実感はありますか?管理人は全く無いんですが・・・(笑)。

家庭に入ってしまえば安泰!なんて言う考え方はもう古いと申し上げておきます。若い内は良いですが、年齢を重ねる毎に真綿で首を締められるように生活は苦しくなっていくのが近年の特徴です。

FP資格は再就職だけでなく、ご家庭のライフプランニングを行う上でも有用な資格と言えますので、思い立ったら少しでも良いので学習を開始して下さい。FP資格の学習を始めると、今までライフプランや家計に対してどれだけ無頓着(興味がなかった)であったか、学習を始めて割と早い段階で分かってしまいます。

資格を取り終えた段階では、源泉徴収票やら保険の約款やらをかき集めて、何に一体いくらかかっているのかを把握したくなっている事でしょう。言い換えると、FP資格とは、それほど家計・日常と密接に絡んで来る資格ということです。

今まで「良く分からない・見えない・見ないふり」をしていたお金の部分がはっきりと見える様になってくる訳ですから、人間もっと深く追求したくなって来るに決まっています。学習すればするほど、向上心を掻き立ててくれる不思議な魅力に溢れた資格、それがファイナンシャル・プランニング技能士(FP)資格と言えます。

FPの基礎知識情報

FPの基礎知識情報 FP資格の試験情報

FP資格の試験情報 転職・就職にFP資格

転職・就職にFP資格 主婦のFP資格

主婦のFP資格 FP通信講座の選び方

FP通信講座の選び方 条件で選ぶ通信講座

条件で選ぶ通信講座 独立開業のためのFP

独立開業のためのFP 通信講座レビュー

通信講座レビュー